08 September 2025

08 September 2025

07 September 2025

07 September 2025

06 September 2025

06 September 2025

05 September 2025

04 September 2025

03 September 2025

Assam Aponar Apon Ghar Yojana 2025 (Aponar Apon Ghar Home Loan Subsidy Scheme) के तहत राज्य के स्थायी...

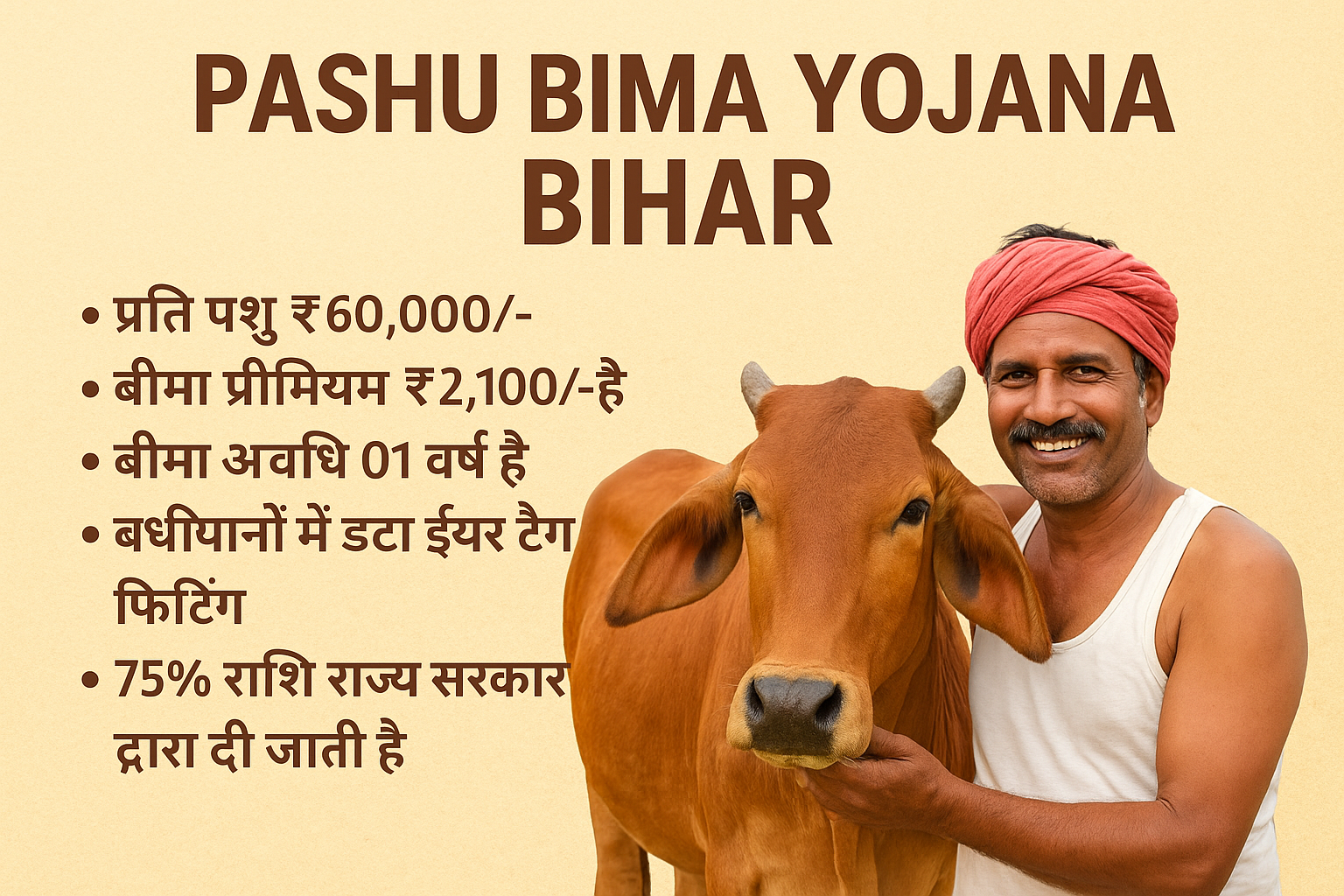

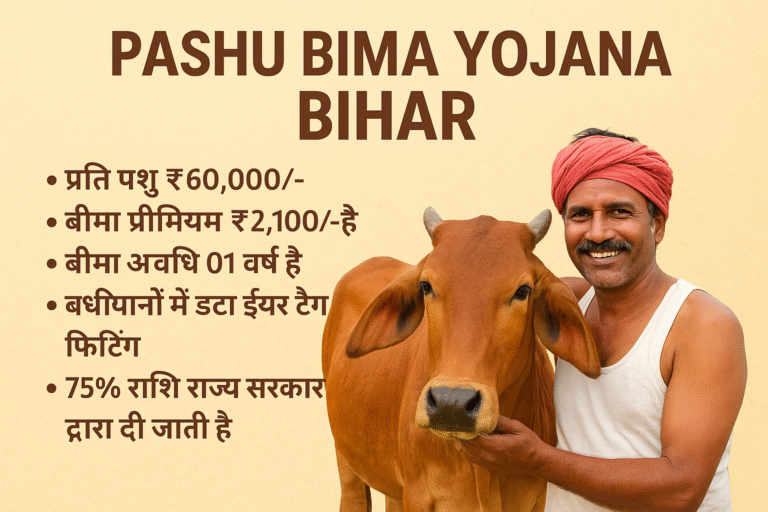

Pashu Bima Yojana Bihar 2025 राज्य सरकार की एक महत्वाकांक्षी योजना है जिसमें किसानों को दुग्ध पशुओं का...

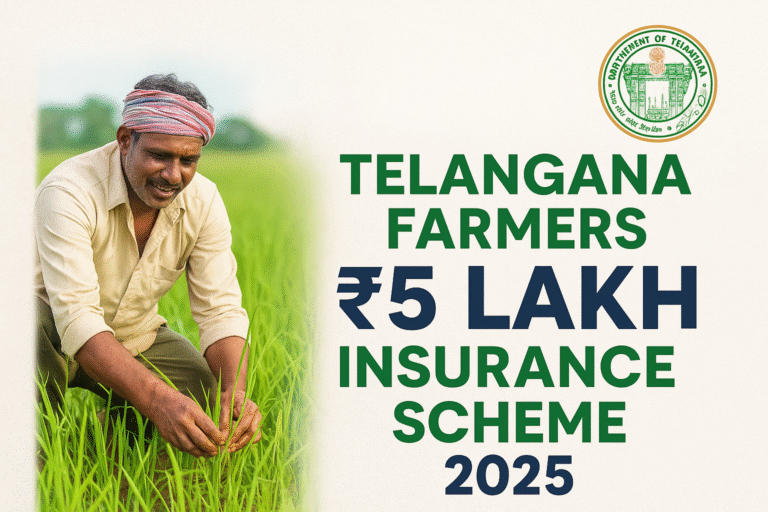

₹ 5 Lakh Insurance Cover To Farmers Scheme Telangana 2025: किसानों को मृत्यु की स्थिति में आर्थिक सुरक्षा...

Punjab Mukhmantri Sehat Bima Yojana 2025 के तहत पंजाब के पात्र परिवारों को प्रति वर्ष ₹5 लाख का कैशलेस...

CategoryCentral YojanaHealth & Family WelfareMinistry Of Health & Family WelfarePan India YojanaSocial welfare & EmpowermentState Yojana

Pradhan Mantri Surakshit Matritva Abhiyan (PMSMA) गर्भवती महिलाओं को मुफ्त जांच और स्वास्थ्य सहायता प्रदान...

"आंशिक विकलांगता लाभ योजना निर्माण श्रमिकों के लिए सिक्किम सरकार की एक महत्वपूर्ण योजना है। इसमें ₹10,000...

Khadi Karigar Janashree Bima Yojana 2025 खादी कारीगरों के लिए शुरू की गई बीमा योजना है। इसमें पात्र लाभार्थियों...

National Startup Awards 2025 भारत के उभरते हुए और नवोन्मेषी स्टार्टअप्स को उनके सामाजिक और आर्थिक योगदान...

CategoryCentral YojanaMinistry Of Social Justice and EmpowermentPan India YojanaSocial Justice & EmpowermentSocial welfare & EmpowermentState Yojana

राष्ट्रीय सफाई कर्मचारी वित्त एवं विकास निगम (एनएसएफडीसी) द्वारा Green Business Scheme शुरू की गई है।...

CategoryCentral YojanaEducation & LearningMinistry Of Social Justice and EmpowermentPan India YojanaSocial Justice & EmpowermentState Yojana

Pre-Matric Scholarship 2025 मूल जानकारी:

सामाजिक न्याय एवं अधिकारिता मंत्रालय, भारत सरकार द्वारा 2021-22...