22 March 2026

22 March 2026

21 March 2026

21 March 2026

20 March 2026

Bhargava Matching Scheme 2026 एक सरकारी वित्तीय सहायता योजना है, जिसमें लाभार्थी के योगदान के आधार पर...

15 Days Skill Up-gradation Training 2026 एक short-term सरकारी कौशल विकास योजना है, जिसका उद्देश्य युवाओं...

Providing Artificial Limbs and Other Appliances to Disabled BOC Workers 2026 एक महत्वपूर्ण सरकारी योजना...

Kashyapa Scheme for Food & Shelter 2026 एक महत्वपूर्ण सरकारी योजना है जो गरीब, बेघर और जरूरतमंद लोगों...

Sanctioning of Tricycles of Orthopedically Challenged 2026 योजना दिव्यांग व्यक्तियों को मुफ्त या सब्सिडी...

40% Subsidy On Hank Yarn, Dyes & Chemicals Scheme 2026 एक महत्वपूर्ण सरकारी योजना है, जिसका उद्देश्य...

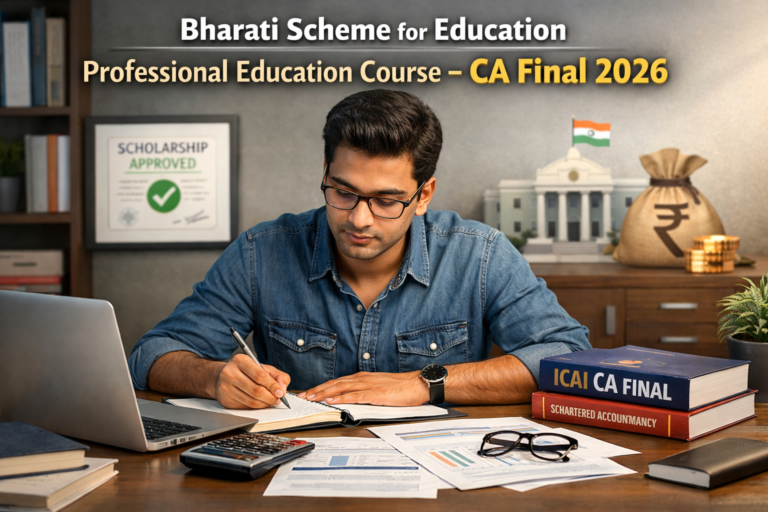

Bharati Scheme for Education Professional Education Course – Chartered Accountancy Final 2026 एक महत्वपूर्ण...

Sanction of Motorized Three Wheeler to Orthopedically Challenged 2026 एक महत्वपूर्ण सरकारी योजना है,...

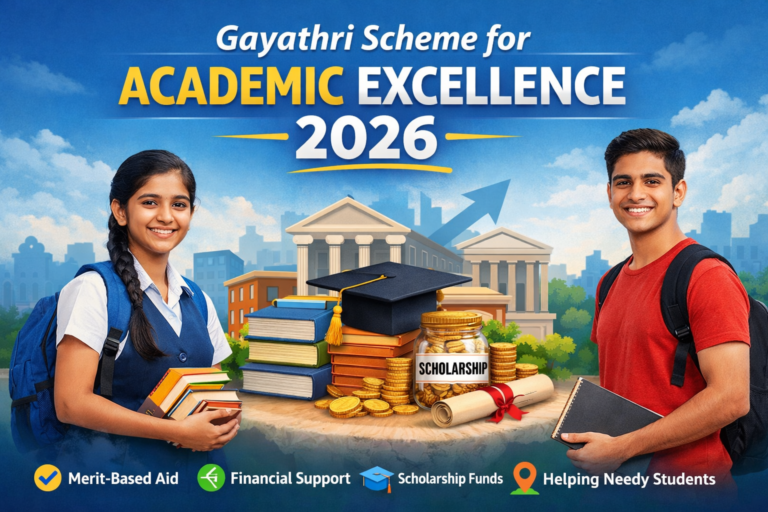

Gayathri Scheme for Academic Excellence 2026 एक छात्रवृत्ति आधारित सरकारी योजना है, जिसका उद्देश्य मेधावी...

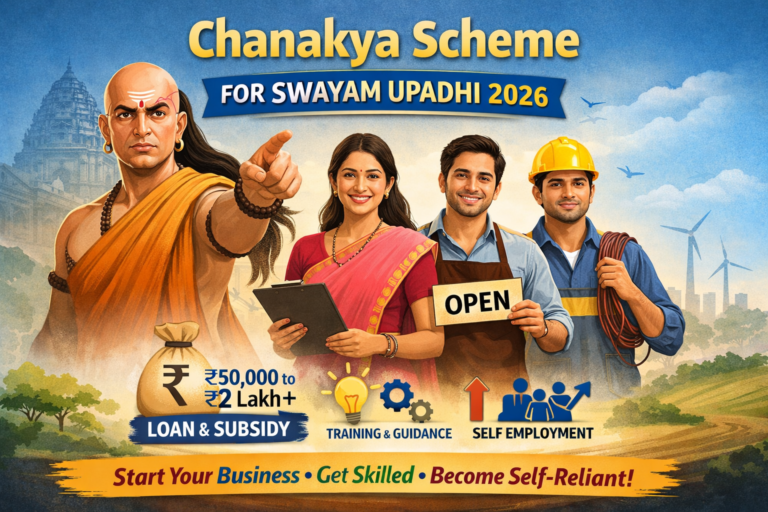

Chanakya Scheme for Swayam Upadhi 2026 एक सरकारी समर्थित स्वरोजगार योजना है, जिसका उद्देश्य बेरोजगार...